🇺🇸 États-Unis 2025 : l’Empire du Dollar vacille — quand la dette masque la puissance

🇺🇸 États-Unis 2025 : l’Empire du Dollar vacille — quand la dette masque la puissance

Analyse exclusive — Artia13.city

Derrière le discours triomphant d’une Amérique « plus forte que jamais », les chiffres racontent une histoire plus nuancée : croissance robuste mais dette colossale, indépendance énergétique mais déséquilibre structurel.

Que cache vraiment la nouvelle doctrine de sécurité nationale américaine ?

🏛️ Une doctrine ambitieuse… ou irréaliste ?

La stratégie américaine 2025 annonce un retour de la souveraineté intégrale : réarmement massif, indépendance énergétique, réindustrialisation et suprématie technologique. Mais derrière cette vision se cache une équation simple et brutale : comment financer un tel programme alors que la dette publique dépasse déjà 124 % du PIB ?

Les États-Unis promettent tout à la fois :

- des baisses d’impôts,

- un investissement militaire record,

- une réindustrialisation totale,

- et une domination énergétique fondée sur le pétrole, le gaz et le nucléaire.

Une feuille de route ambitieuse… mais économiquement explosive si l’on se contente de regarder la trajectoire budgétaire réelle.

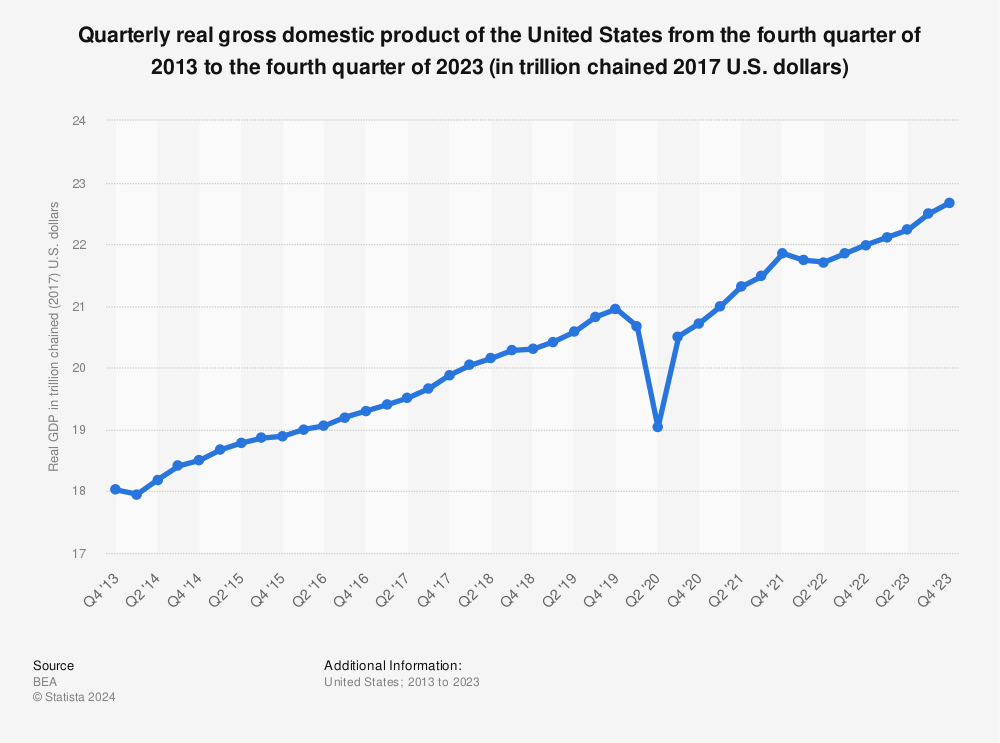

💰 Les chiffres de la puissance américaine

Sources : Statista, Banque mondiale.

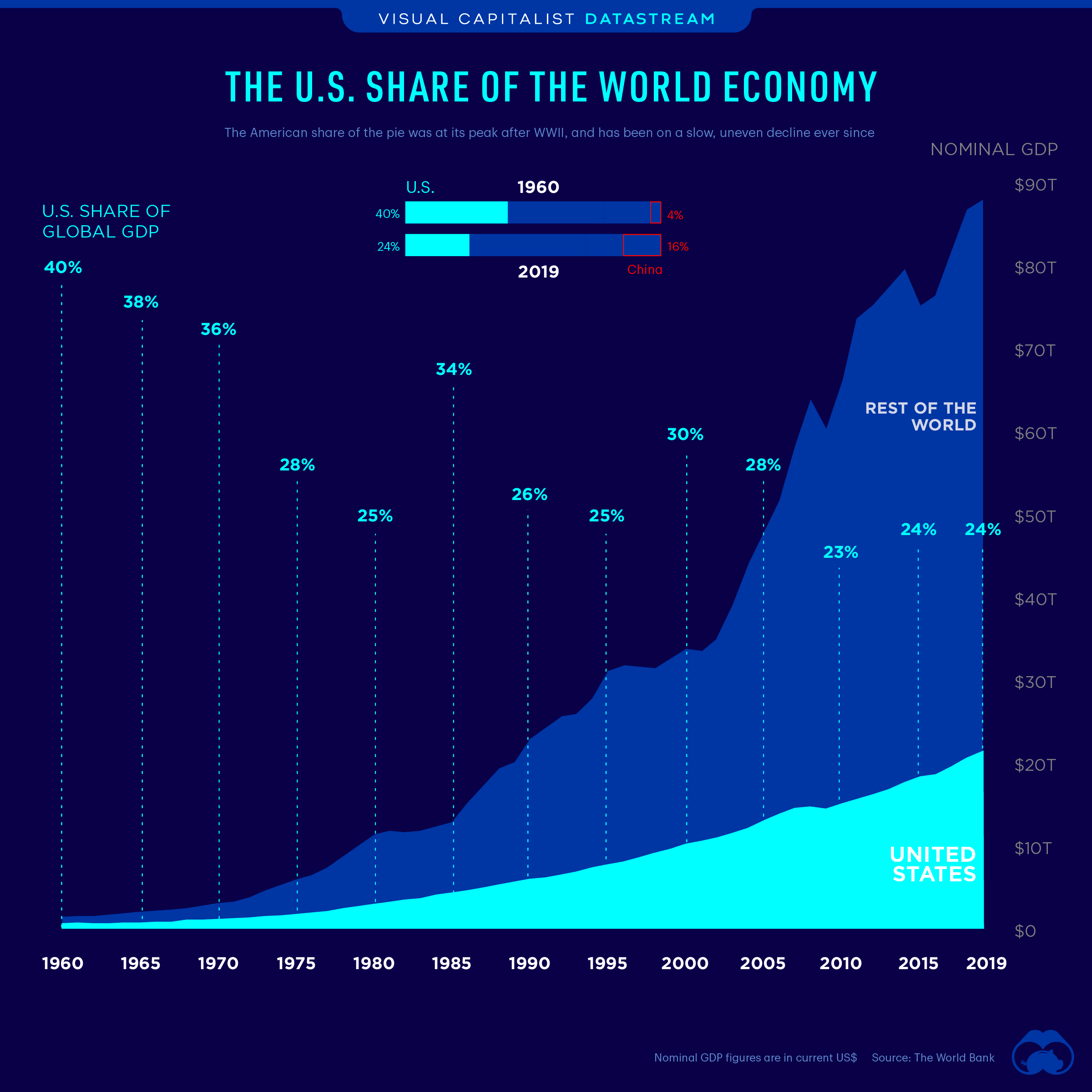

Les États-Unis demeurent la première économie mondiale en valeur nominale, loin devant la Chine sur ce critère. Avec un PIB par habitant avoisinant les 86 000 $, le pays conserve un niveau de vie et une productivité parmi les plus élevés du G20.

Mais ce leadership s’appuie sur un paradoxe de plus en plus difficile à ignorer : la prospérité américaine repose sur une croissance financée à crédit. Le déficit fédéral se maintient à environ 1 800 milliards $ par an, soit près de 6,5 % du PIB, et la dette publique globale dépasse désormais largement les 125 % du PIB.

En clair, l’Amérique reste riche, mais elle est aussi structurellement dépendante de la dette et de la confiance du reste du monde.

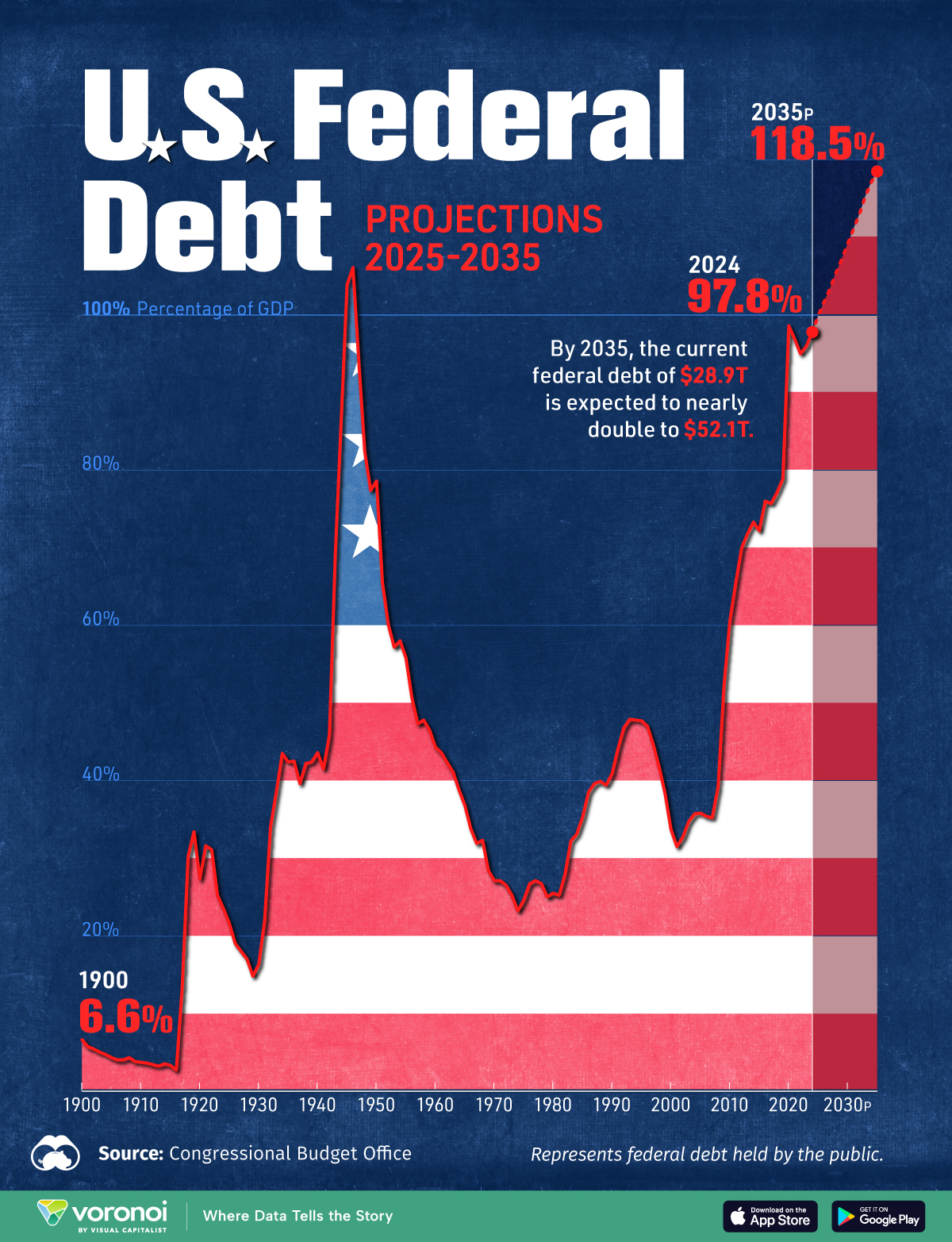

📉 Dette : la faille au cœur du modèle

Le CBO (Congressional Budget Office) projette une dette publique détenue par le public qui se hissera au-delà de 116 % du PIB d’ici 2034, et potentiellement bien plus si de nouvelles baisses d’impôts sont entérinées sans contreparties sérieuses du côté des dépenses.

La position extérieure nette des États-Unis est elle aussi éloquente : les engagements vis-à-vis du reste du monde excèdent les actifs extérieurs de l’ordre de plusieurs dizaines de milliers de milliards de dollars. Concrètement, le pays est massivement financé par l’épargne mondiale.

Autrement dit : l’Amérique vit sur un modèle d’endettement permanent — et transfère sa charge financière au reste du monde grâce au rôle central du dollar.

⚡ L’énergie : un atout réel… mais un pari risqué

Source : U.S. Energy Information Administration (EIA).

Sur le papier, le tableau est impressionnant : les États-Unis sont désormais exportateurs nets d’énergie, battent des records sur le pétrole, le gaz naturel liquéfié (GNL) et, dans une moindre mesure, le charbon.

Ce basculement énergétique donne à Washington un levier économique et géopolitique considérable. Mais il repose sur une logique simple : prolonger coûte que coûte le modèle fossile. Or, cela expose le pays à trois risques majeurs :

- la volatilité des prix mondiaux des hydrocarbures ;

- un retard stratégique sur les technologies bas carbone et l’efficacité énergétique ;

- une fracture politique grandissante avec ses alliés engagés dans la transition climatique.

En choisissant l’option “dominance fossile” comme pilier de sa puissance, Washington joue une partie à court et moyen terme. À long terme, ce pari peut se retourner contre les États-Unis si la transition mondiale s’accélère réellement.

🏭 Le mirage industriel

La rhétorique de la « réindustrialisation » américaine est omniprésente : relocalisations, protection des secteurs stratégiques, planification industrielle, incitations fiscales. Sur le terrain, la réalité est beaucoup plus modeste :

- la part de l’industrie manufacturière plafonne autour de 10 % du PIB ;

- l’emploi industriel n’a pas retrouvé ses niveaux d’avant 2008 ;

- les droits de douane renchérissent les intrants importés, pesant sur les coûts de production.

En clair, la « renaissance industrielle » est pour l’instant davantage un mot d’ordre politique qu’une réalité statistique. Le discours de puissance industrielle sert d’élément de langage, mais les fondamentaux n’ont pas encore été profondément transformés.

💵 Le Dollar : pilier ou talon d’Achille ?

Le dollar demeure au centre du système monétaire international. Il représente encore la majorité des réserves de change des banques centrales, domine la facturation des échanges et structure l’architecture financière mondiale.

Mais cette domination s’érode lentement : la part du dollar dans les réserves diminue, des alternatives régionales se dessinent, et le recours croissant aux sanctions financières pousse certains États à chercher des contournements.

Tant que la confiance reste intacte, Washington peut financer ses déficits en émettant de la dette en dollar. Si cette confiance s’effrite — à cause d’une dégradation budgétaire ou d’un retrait brutal du multilatéralisme —, le dollar peut passer de pilier à talon d’Achille.

⚔️ Le paradoxe stratégique : puissance armée, fragilité budgétaire

La nouvelle doctrine américaine revendique la « paix par la force » : modernisation massive de l’arsenal nucléaire, développement de nouveaux systèmes antimissiles, renforcement de la présence militaire dans les zones clés, investissements dans l’IA militaire, le spatial, le cyber.

Sur le plan strictement stratégique, cette logique est cohérente : une superpuissance cherche à décourager ses rivaux en affichant une supériorité écrasante. Mais sur le plan budgétaire, l’équation est beaucoup moins tenable :

- les dépenses de défense américaines dépassent déjà celles des 10 pays suivants réunis ;

- les recettes fiscales ne suivent pas le même rythme, surtout en cas de nouvelles baisses d’impôts ;

- les dépenses sociales, les engagements intérieurs et les intérêts de la dette compressent la marge de manœuvre.

En 2025, les États-Unis se veulent à la fois gendarme du monde, champion industriel, exportateur d’énergie et paradis fiscal relatif pour le capital. Ce “tout en même temps” est politiquement séduisant, mais budgétairement explosif.

🌍 Conséquences globales

Pour les marchés mondiaux

- Risque de volatilité monétaire si la dynamique de dette fait douter de la trajectoire américaine.

- Pression accrue sur les taux d’intérêt mondiaux et le coût du capital pour les États comme pour les entreprises.

- Fragmentation des chaînes d’approvisionnement si la politique de relocalisation se durcit.

Pour l’Europe

- Concurrence directe dans l’énergie et certaines industries lourdes.

- Décalage croissant sur les objectifs climatiques et la régulation environnementale.

- Dépendance persistante au dollar malgré les ambitions de souveraineté financière de l’UE.

Pour les pays émergents

- Vulnérabilité aux flux de capitaux américains et aux changements de politique monétaire (effet boomerang des hausses de taux).

- Risque de crises de dette en chaîne si le coût du refinancement explose.

- Position délicate à tenir dans un monde de plus en plus structuré en blocs économiques rivaux.

🧠 Conclusion — L’empire peut-il durer ?

Les États-Unis de 2025 restent une superpuissance. Puissants, riches, innovants, armés, énergétiquement influents. Mais cette puissance s’appuie sur un socle moins glorieux : une dette publique immense, une dépendance au crédit global, et une fuite en avant budgétaire qui ne pourra pas durer éternellement.

La stratégie actuelle — souveraineté affichée, dominance énergétique, réarmement, relocalisation industrielle — suppose que la croissance, l’innovation et le statut du dollar suffiront à absorber les chocs. C’est un pari, pas un fait.

L’histoire économique le rappelle systématiquement : aucune puissance n’est éternelle lorsqu’elle dépense beaucoup plus qu’elle ne produit. Si le XXIe siècle reste largement américain, ce sera à une condition : accepter un rééquilibrage, voire des renoncements, plutôt que prétendre que la dette peut tout encaisser.

Pour l’Europe, pour le reste du monde, l’enjeu est clair : ne plus se contenter de subir les choix budgétaires américains, mais penser des alternatives, renforcer sa propre résilience et assumer enfin une vision autonome de la stabilité économique mondiale.

📘 Sources principales

- Congressional Budget Office (CBO) – Budget and Economic Outlook 2025–2034

- Banque mondiale – Indicateurs économiques des États-Unis

- U.S. Energy Information Administration (EIA)

- Statista, TradingEconomics, VisualCapitalist

Analyse, structuration et rédaction : Artia13.city – Décryptage géopolitique et économique.